マイホームは戸建て?マンション?生涯賃貸?の比較は「永遠のテーマ」ともいわれており、たくさんの議論されていますね。

今回は、税金・修繕費・保険料まで含めてこちらも徹底分析していきます。

そのうえで、あなたにとってどの住宅が良いのか考えていきましょう。

また、『家賃を支払うのはもったいない』ということから住宅購入を検討する方も多いでしょう。本当のところ、どうなのか詳しく調べたことはありますか?

さらに、生涯賃貸ならではの計画の必要性も解説します!

長くなりますが、沢山情報を載せていますので、ぜひ参考にしてくださいね!

まずはじめに・・・結論⁉

はじめから結論とは何事かと思う方もいらっしゃると思います。

しかし、『情報を分析した結果、結局どれが良いのか?』という問いに対しては、結論を最初にお伝えします。

A.住む人の環境・支払能力・人生設計に対応できる住居を選ぶことです。

人生や価値観は人それぞれですね。そして必要なことは何事も取捨選択です。

100%自分の希望を叶える家を作るのは、大金があれば可能かもしれません。しかし、一般的には、土地・建物・費用・利便性などにおいて、全て思った通りの100%希望を叶える家に出会える可能性はなかなか低いと感じませんか。例えて言うなら、戸建てでマンション並みのセキュリティーの高さを予算内で保持するのは難しいでしょう。

ですから、何を大切にして軸としたいか。妥協できない部分は何か。から考えることをお勧めします。そのうえで、今回お伝えする情報から、あなたに一番合う不動産はどれなのかを考えていただければと思います。

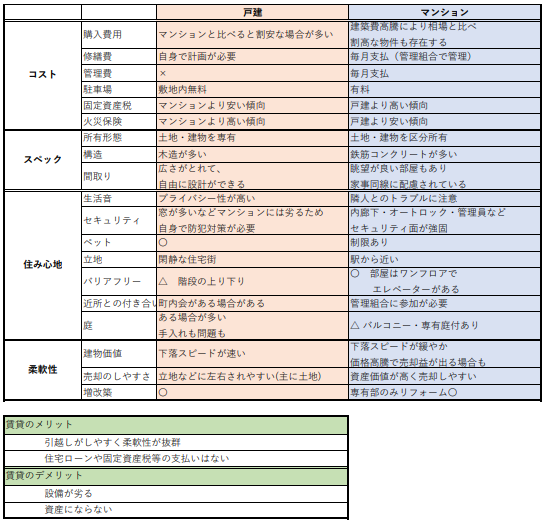

基本)比較とメリット・デメリット

比較項目の説明

購入金額・ランニングコスト・税金・保険など

所有形態・構造・間取りなど

セキュリティー・騒音・近所との距離・立地・ペット飼育など

リフォーム・売却のしやすさ・住み替えなど

戸建て・マンションの比較と賃貸の特徴

生き方・価値観からみる適応力

あなたの生き方(価値観)に適応できるものはどれでしょうか。

それぞれが適応でき得る項目をまとめました。

● 同居人数が多く、広い家に住みたい

● 引越しをしない

● 駅からの距離は優先事項ではない

● 近隣への生活音をなるべく気にしたくない

● 立地や周辺環境が整っているなど利便性を優先したい

● 将来的には売却も視野にいれている

● 強固なセキュリティ面で、安心して暮らしたい

● 管理費・修繕費を月々支払っても管理してもらう方が良い

● 家賃補助があり格安で住める

● 生活拠点が移る可能性がある

● 住宅ローンを組んだり固定資産税などの支払いをしたくない

● 常に築浅の物件に住みたい

● その時の生活環境に適した間取りに住みたい

住宅ローンと年代・年収のバランス

こちらは、年収・年代別に見ていきましょう。

年収からみる適正な借り入れのバランスは、返済比率と年収倍率が指標となります。

次に年代からみる適正な借り入れ期間は、完済年齢を指標とし考えます。

注意したいのは、銀行の許容範囲が適正値よりも大きく広いことです。これにより無理な住宅ローンを組んでしまうと返済ができなくなり、物件を手放すことになり得ます。きちんと適正値を把握しましょう。

返済比率とは、年収に対する住宅ローンの年間返済額の割合です。

適正値は20%以内と言われています。

また、ここで指す年収とは、額面年収のことです。

返済比率 = 年間返済額 ÷ 額面年収 = 20%以内

年収倍率とは、額面年収に対する住宅購入価格の比率を示すです。

適正値は5倍と言われ、返済比率と比べるとやや低額になります。今の低金利からすれば5-6倍が適正範囲内といえる場合があります。しかし、変動金利などを利用している場合、金利上昇に伴う返済額の上昇も加味する必要があります。

年収倍率= 住宅の購入価格 ÷ 世帯年収 = 5-6倍

完済年齢とは、その名の通り住宅ローンを組む際に設定する完済時の年齢です。

完済時年齢が75歳~80歳未満であれば、最長35年まで借り入れ可能です。

一般的な定年退職にあたる65歳までの完済をおすすめします。

なぜなら、退職金での完済は老後の生活に大きく影響しますし、年金のみでの返済は現実的ではないからです。

正の資産と負の資産を知る

マンションまたは戸建てを購入する際、資産価値として正の資産・負の資産が存在します。

ここでは、正の資産とは「将来的に収益力があるもの」負の資産とは「収益を生まないもの」としてお話します。

土地や建物を購入し所有するだけでは、資産にはなりますが正の資産であるとは言えません。

土地の立地や形状・建物の状態などによっては、収益が出ない負の資産になり得るのです。

負の資産でも、住み始めた際には快適に過ごせるでしょう。しかし、相続時や売却時にトラブルが起きやすいケースがあります。

考えてみてください。自分たちがこの世を去ったあと、子供たちがその不動産を相続します。そこに住まずに手放すことを考えたとします。条件が悪い不動産の場合、売却するにもすぐに買い手が付かず、固定資産税・維持費・除草・メンテナンス費用などを支払い続けることは、まさに負の遺産です。

このようにならないためにも、資産の継続性を購入時に確認することが大切です。

生涯賃貸は可能なのか。老後を考える。

生涯賃貸のメリットは、なんといっても柔軟性ですね!

家族世帯でも、子供が小さいころは3LDK程度の賃貸マンション→中高生では4LDK程度の賃貸戸建→子が独立ちしたら2LDK程度の賃貸アパートなど、賃貸で間取りを変えて現状に合う住居を探すのもひとつです。

しかし、賃貸契約をする際や更新時に審査がありますね。高齢になって借りれないケースも実際にあります。生涯賃貸がいい。不動産は購入しない。と考えている方も、将来を見据えて準備しておくことが不可欠です。

● 収入減少により、契約や更新ができない可能性がある

● 年金以外の収入がないと契約や更新ができない可能性がある

● 建物の劣化や建替えを理由に立ち退きを余儀なくされるケースも

● 世帯主が無くなった場合も支払いが続く

このリスクを回避するために必要なことは、定年後の継続的な所得と保障です。

★契約・更新が問題なくできるように所得を得るフローを今から作っておくこと。

★継続して家賃が支払えるように死亡保障や就業不能保障を確保しておくこと。

持ち家のように住宅ローンであれば、完済年齢があり団信でも保障が持てます。

賃貸では借入金を背負うことはありませんが、保障は備えておく必要があります。

家賃がもったいないは正しいのか

そもそも『家賃がもったいない』ということは、どういうことを指すのか。

これは、おそらく

①単純に毎月支払う家賃を住宅ローンに回せば資産になる

②住宅ローン控除が受けられる税的なメリット

が挙げられるでしょう。

この文章ついては、正しいと考えます。

しかし、住宅ローンを完済した30年後に手にしている資産価値はありますか?木造の建物の価値は減価償却していくと22年で価値がなくなりますし、設備や外壁なども劣化し修繕が必要になります。

さらに、固定資産税や火災保険・光熱費の差額などの別途費用も加味されているでしょうか。また、住宅ローン控除は原則10年なので、その後は元の税金を支払うことになります。

このようなことを全て鑑みたうえで、住居を購入したいと考える必要があるのです。

『家賃がもったいない』が正しいか正しくないかの判断は、文章では見えない事項をどこまで考慮しているかによります。

あなたが様々な費用を考慮して人生設計をした結果、今家賃に回しているお金を住宅購入資金に少しでも充てられたらと考えているのであれば、『家賃がもったいない』は正しいのではないでしょうか。

まとめ

戸建・マンション・賃貸それぞれメリット・デメリットがあります。

どの住居を選ぶにしても、自分たちに適応できる住宅なのか、どの側面を優先するのかを見出すことが大切だと感じます。

また、目先のことだけでなく数十年後、相続に至るまで視野を広げて考えなければなりません。

資産を持つことで安心感や活力を見出せる人もいますし、賃貸だからこそ自由に動ける機動力と行動力を持てる人もいるでしょう。あなたのための住居選択です。人と比べずに、あなたに最適な住居を探してくださいね。

あなたに素敵な住まいが見つかりますように。

ご覧いただきありがとうございました。

![]()

コメント