はじめに

ここでは『貯金額』について目的をしっかりと認識して、将来に向けた設定方法を解説します。

『支出が少なかったから貯金できた。臨時収入があったから貯金できた。』

これでは、継続的な貯金は見込めないばかりか、将来あなたや家族がやりたいことを金銭的に諦めることに繋がってしまうかもしれません。

今回は、一緒に目的を明確化し将来の支出を把握しましょう!!

基本的なお金に対する考え方

基本的な生活費やお金の使い方、貯め方の考え方はこちらで解説しています。

無理なく貯金を継続するために、必要な消費を削る節約方法はおすすめしていません。

過度な節約は、精神的に負荷が大きく継続しないからです。

将来に向けて、前向きに取り組める内容をお話しています!

身に付けておくべき知識ですので、ぜひぜひご覧ください。

貯金ができない原因を掘り下げる

なぜ貯金できないのか?

まずは、貯金ができない理由を明確にしましょう。

逆に言うと、その理由さえ解決できれば貯金はできるということです。

貯金できない理由としては以下のようなものが考えられますね。

・収入が少ない

・欲しいものをすぐ買ってしまう

・家賃などの固定費が高い

・いつの間にかお金を使ってしまっている

・医療費など必要な出費が多い など

貯金ができる人とできない人の違い

貯金ができない人は、できている人と何が違うのでしょうか。

答えは、計画性です。

貯金ができない人

・貯金目標額を決めていない毎月の貯金額

・クレジットカードの引き落とし額を把握していない

・浪費が多い

貯金ができている人

・貯金の最終目標額と毎月の貯金額を決めている

・先取り貯金ができている

・クレジットカードは計画内の使用のみで金額を把握できている

・急な出費のための資金を準備できている

・ライフプランをしっかり立てキャッシュフローを把握している

あなたの年代の貯金額中央値は?

【年代別:平均貯蓄金額】

年齢が同じでも、年収・生活環境などによって貯金額は様々ですよね。

しかし、周りがどのくらい貯めているのか気になりませんか?

下記をご覧ください。

| 年代 | 単身世帯の 貯金中央値 | 2人以上の世帯の 貯金中央値 |

|---|---|---|

| 20代 | 5万円 | 71万円 |

| 30代 | 77万円 | 240万円 |

| 40代 | 50万円 | 365万円 |

| 50代 | 54万円 | 600万円 |

| 60代 | 300万 | 650万円 |

この表から参考にしてほしいことが、年代別の貯金額からみえるライフプランとキャッシュフローです。

まず、20代・30代の家族世帯は生活費への負担割合が減ることで貯金もしやすくなっているといえます。また、子供の教育費など、将来に向けた金融資産の保有をはじめている傾向も強いです。

40代はまだまだ働き盛りで収入も増え、金融資産が増えている方が多いです。しかし教育費や住宅取得費用など大きな支出も考えなくてはならない年代です。

50代は収入も大きく増加し、子育ても終えていることから貯金額が大きく伸びています。老後に向けた準備をはじめる世代です。

60代は定年を迎える方も多く退職金を含めた金融資産が貯金額の増加に表れています。

このように、一般的には年代によって収入・支出・貯金額が変動していくのです。

あなたの将来についても想定して貯金をはじめましょう!

次項では、そのライフプランとキャッシュフローの考え方について詳しく解説します。

ライフプランとキャッシュフロー

ライフプランとは、言うなれば『人生設計』のことです。あなたのこれからの人生で起き得るライフイベントと必要な金額を洗い出して計画し、今から備えることが目的です。

しかし、ライフプラン作成の経験がある方は子育て世代の30代でも50%程度です。

どの年代でもライフプランは役に立ちます。

将来、いつまでにいくら必要なのかを把握し、毎月・毎年の貯金の額を計画することで、住居購入や教育費・老後資金など大きなライフイベントの出費にも無理なく備えられるのです。

また、漠然とした将来の不安を自信に変えることができます!

ライフプランシミュレーションをつくろう

早速、あなたただけのライフプラン表を作成しましょう。

エクセルを使用しても良いですし、表に書き込んでもよいです!

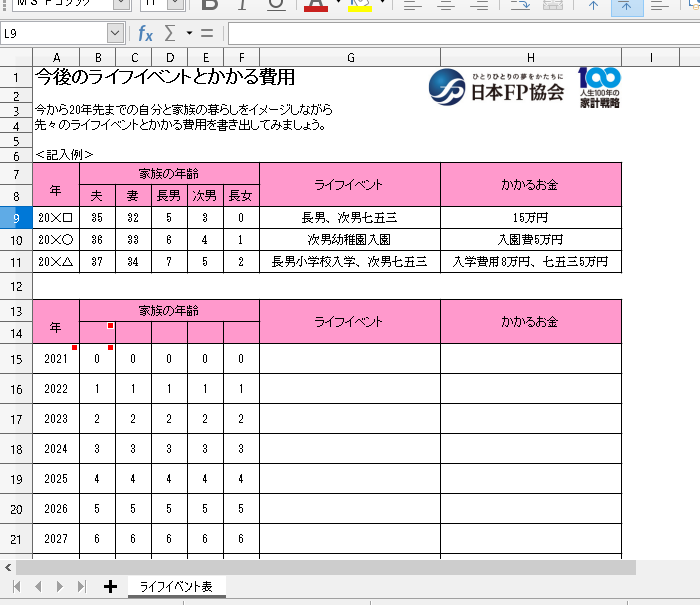

エクセルで作成したい方も手書きの方は、日本FP協会HPにてフォーマットがダウンロードできますよ!フォーマットダウンロードはこちら

フォーマットはこんな感じです。

また、ざっくりとした結果にはなりますが、信用における機関で簡易的なライフプランシミュレーションも無料公開されていますので数分で試してみたい方は、こちらからどうぞ!

★金融庁

★日本FP協会

★一般社団法人 全国銀行協会

それでは、あなたが考えるあなたの将来をデザインしていく手順をお伝えします。

1.家族構成を書き込む

まずは、家族構成を書き込みましょう。

西暦に合わせて年末時点の年齢も書き込みます。

おおよそ子供が手を離れ、老後も含めた大きなイベントがある年齢までは作成しましょう。

また、ご両親の介護なども想定する場合は、同居・別居問わずご両親も家族構成に含めましょう。

2.ライフイベントを考える

次にライフイベントを考えましょう。

大きなライフイベントとしては、

転勤・引越し・結婚・出産・住居購入・リフォーム・子供の進学・車の購入・定年退職・介護施設の入居など。

また、旅行などを何年に1回行きたいかなども考えてみましょう。

予定が決まっているものから書き出すと良いでしょう。そのうえで、将来に対する夢や希望も組み込みましょう。

あなたの人生目標・価値観・働き方に対する考え・家族の予定や目標を反映しましょう。

3.想定する支出を考える

各イベントで必要な予算を組みましょう。

これを基に、毎年の貯金額を算出するので、費用が分かるものは明確に。不透明なものは平均値や現実的な希望を参考にして書き込んでください。

キャッシュフロー表をつくろう

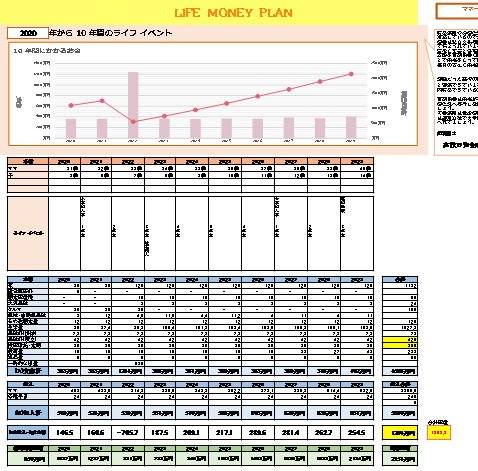

ライフプランが決まったら、キャッシュフロー表を作成します。

キャッシュフローとは、簡単に言うと『お金の流れ』のことを指します。

基本の生活費や先ほどのライフイベント、車検や賃貸更新料、税金など年間収支を明確にするものです。これによって、いつどのくらいの出費があるのかがあるのかが分かるのです。

1.キャッシュフロー表の項目とは

まず現在の年間収支を明確することからはじめましょう!

税金や社会保険料を差し引いた手取り金額が収支。

生活費や固定費などの毎月の支出は年額に換算し計算しましょう。

車検や賃貸更新料などの臨年で支払うものとライフプランで明確化した将来の大きな出費。

そして貯金残高。この項目でキャッシュフロー表が作れます。

こちらも日本FP協会HPにてのライフプランと同じページでフォーマットがダウンロードできます。フォーマットダウンロードはこちら

フォーマットはこんな感じです。

この表を基にカスタマイズする方法がやりやすいと思います。

車検や賃貸更新料などの臨年で支払うものについては、項目を増やした方が見やすいですし、今後見直しを行う際も分かりやすいです。

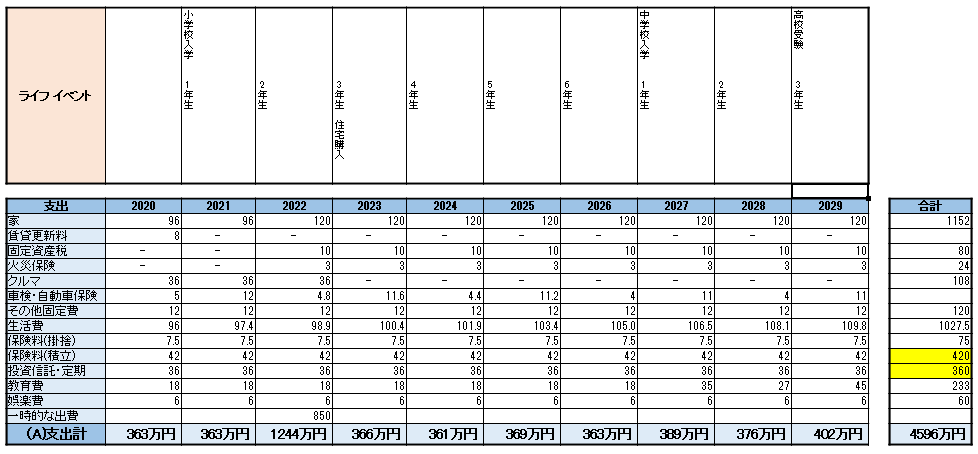

★私が過去に作成したものはこんな感じ!

10年ごとにシートで分けているので10年間分だけですがご参考まで。

2変動率

収支ともに毎年どのくらいの変動が予測されるかを加味する必要がありますね。

収入であれば昇格などの予測です。勤務先によっても異なりますので自分の感覚でもよいと思います。

思い浮かばない方は、昇給率をおおよそ2.5%-3.0%で計算しましょう。

収入〈3.0%での計算例〉

1年後:今の年収×1.03

2年後:今の年収×(1.03)²

3年後:今の年収×(1.03)³ ・・・

支出の物価上昇率については、おおよそ1.5%で計算してよいと思われます。

日本経済研究センターのESPフォーキャスト調査(2022年2月調査)では、消費者物価上昇率は、1月調査より上方修正され、2022年4~6月期の1.21%(前年同期比)まで上昇するとしているようです。

なお、日本銀行は「物価安定の目標」を消費者物価の前年比上昇率2%と定めています。

支出〈1.5%での計算〉

1年後:今の生活費×1.015

2年後:今の生活費×(1.015)²

3年後:今の生活費×(1.015)³ ・・・

お疲れ様でした!以上でライフプランとキャッシュフロー表は完成です!!

将来やりたいこと・やるべきことは描けましたか?

次項では、将来の目標を達成するために必要な貯金額の割り出し方を説明しますね。

貯金額の決定方法

実はキャッシュフロー表に答えがあります。

それは『年間収支』の項目の金額です。

その金額さえ年間で貯金できれば良いのです。

いうなれば、

毎月の必要貯金額=年間収入-年間収支÷12

これだけです。年間収支はその年のものを見てくださいね!

見直しが必要な場合

キャッシュフロー表の年間収支や貯金残高にマイナスになっている年がある⁉

年間収支がマイナスなのは一時的ですか?何年もマイナスがありますか?

年間収支が一時的なマイナスであれば貯金を取り崩すことで対応できますよね。

しかし年間収支のマイナスが続くようであれば貯金残高も必然的に減り余裕がなくなります。

その場合は、見直しが必要です。

年間収支のマイナスが続く場合

これが、見直しポイント!

*ライフイベントの内容・金額

*ライフイベントの時期・頻度

*手取り収入を増やす

仮に、車の買い替えを5年に1度としているのであれば10年に1度にする。

毎年海外旅行に!と計画していたのであれば、国内と海外を交互に計画する。

などの見直し方法があります。

日々の生活や貯金については、冒頭で解説記事をご案内した

『お金と向き合う』の基本を身に付け実践しましょう。

また、収入を増やすための資産運用や副収入を得る方法を

こちらの記事でも紹介しています。

さいごに

貯金額は割り出せましたでしょうか?

計画性をもって、やりたいことのために決められた額を貯金する。

明確化されたことで貯金もしやすくなったのでは?

ライフプラン・キャッシュフロー表は定期的な見直しをするのが良いです。

また、FPなどの専門家に直接作成いただくことも可能です。

あなたの希望が詰まった将来を実現するために頑張りましょうね!!

コメント